México cerró 2025 con cifras históricas de producción orgánica y proyecta 2026 como el año de mayor crecimiento del sector en la última década. Sin embargo, el problema estructural de fondo persiste: la cadena comercial sigue orientada hacia afuera. Entender por qué, y qué está cambiando, es la clave del siguiente capítulo.

Un sector que creció mirando hacia afuera

Cuando México se convirtió en uno de los principales exportadores de alimentos orgánicos de América Latina, lo hizo respondiendo a una demanda externa: mercados premium de Estados Unidos, Alemania, Francia y Canadá que pagaban precios diferenciados por productos certificados. La cadena logística, los organismos de certificación, los canales de distribución y hasta los ciclos de producción se diseñaron para atender esa demanda.

El resultado es un sector extraordinariamente competitivo en el mercado internacional y prácticamente invisible para el consumidor mexicano.

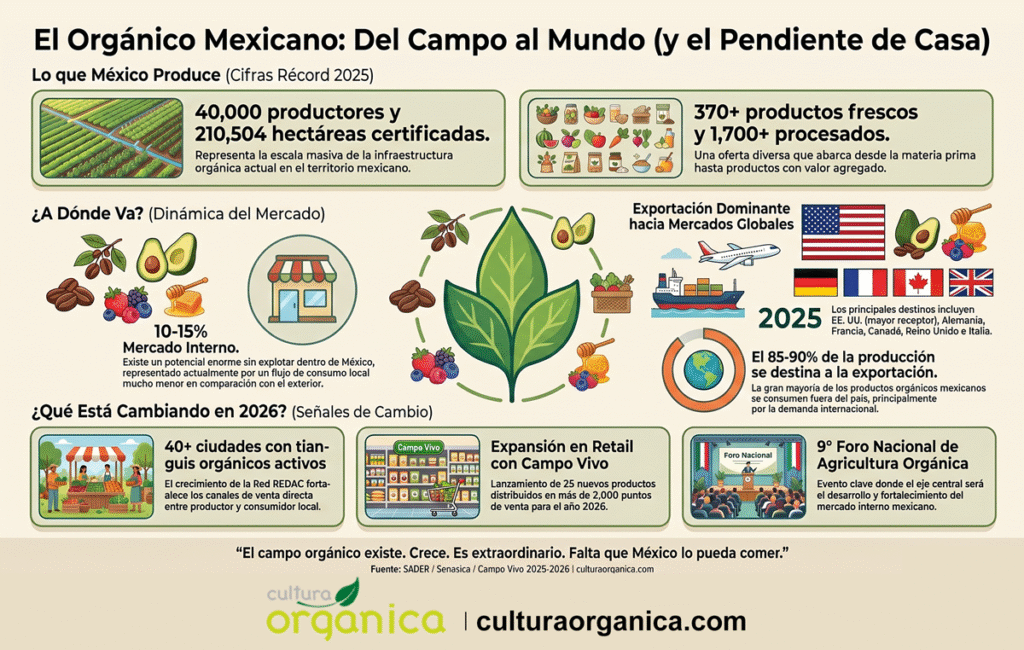

Derivado del trabajo coordinado entre la Secretaría de Agricultura y Desarrollo Rural, más de 40,000 productores de pequeña y mediana escala, y 21 organismos de certificación, la producción de alimentos orgánicos en México mantiene un crecimiento sostenido. Durante 2025 se produjeron más de 370 productos frescos de origen vegetal y animal, así como alrededor de 1,700 productos procesados certificados. Son números de potencia mundial. Y entre el 85 y 90% se va al exterior.

¿Por qué el mercado interno quedó atrás?

La razón es sistémica. La certificación orgánica se diseñó siguiendo los estándares de los mercados de exportación —NOP de Estados Unidos, EU Organic de Europa— y los costos de obtenerla y mantenerla están calibrados para productores que recuperan la inversión a través de precios premium internacionales.

Para el mercado interno, ese modelo no funciona. El consumidor mexicano promedio no tiene acceso a los canales donde se venden productos orgánicos certificados, no está familiarizado con lo que la certificación garantiza, y cuando sí los encuentra —en tiendas especializadas de zonas urbanas— los precios reflejan una cadena logística construida para exportar, no para distribuir localmente.

A esto se suma un problema de infraestructura: los centros de producción orgánica están en Chiapas, Oaxaca, Michoacán, Jalisco y Sonora. Los consumidores mexicanos de alimentos orgánicos están en las ciudades. La cadena de frío, el transporte, el empaque y la comercialización para el mercado interno requieren una inversión que el sector no ha priorizado porque el exterior siempre pagó mejor.

Las señales de cambio en 2026

Sin embargo, algo está cambiando. Y las señales apuntan en la dirección correcta.

El mercado interno de productos orgánicos creció aceleradamente en 2025, impulsado por mayor conciencia sobre salud y sostenibilidad entre consumidores urbanos. Empresas como Campo Vivo tienen proyectado lanzar más de 25 nuevos productos en 2026 y reforzar su presencia en más de 2,000 puntos de venta nacionales.

Los tianguis y mercados orgánicos —articulados a través de la Red Nacional de Tianguis y Mercados Orgánicos (REDAC)— están creciendo en número y en diversidad de oferta. En más de 40 ciudades de México operan hoy mercados donde productores locales venden directamente al consumidor, eliminando intermediarios y reduciendo significativamente el precio final. Este modelo no requiere certificación internacional: opera bajo sistemas participativos de garantía que involucran a la comunidad en la verificación del proceso de producción.

El Foro Nacional de Agricultura Orgánica, en su novena edición en San Miguel de Allende, colocó la comercialización interna como uno de sus ejes centrales, reconociendo que el crecimiento sostenible del sector exige un consumidor mexicano más informado y un sistema de distribución más accesible.

«México tiene todas las condiciones: tierra orgánica disponible, producción que puede cosecharse casi todo el año en la mayoría de las regiones, productores experimentados. Lo que falta es que toda esa cadena también apunte hacia adentro.»

Tres palancas para el mercado interno

El debate en el sector en 2026 identifica tres intervenciones clave para acelerar el acceso del consumidor mexicano al orgánico:

- Reducir el costo de certificación para el mercado interno. Los Sistemas Participativos de Garantía (SPG) ofrecen una alternativa verificable y significativamente más económica que la certificación internacional. Darles reconocimiento legal formal sería el primer paso para masificar la oferta orgánica en mercados locales.

- Construir cadenas de distribución local. El intermediario es el eslabón que más encarece el producto final. Modelos de venta directa —mercados orgánicos, CSA (agricultura apoyada por la comunidad), cajas de temporada— están demostrando viabilidad económica en múltiples ciudades mexicanas.

- Educación al consumidor. El mexicano que entiende qué es un producto orgánico y por qué vale la diferencia de precio es el que está dispuesto a pagarlo. Las campañas de comunicación del sector han estado orientadas al mercado internacional. Redirigir parte de ese esfuerzo hacia el consumidor nacional es una inversión de largo plazo con alto retorno para todo el sector.

El campo orgánico existe. El reto es la ciudad

El productor orgánico mexicano ya demostró que puede competir con los mejores del mundo. El siguiente desafío no está en el campo: está en los circuitos urbanos de distribución, en las políticas de compras de gobierno que podrían incluir alimentos orgánicos en comedores escolares y hospitales, y en un consumidor que —cuando tiene información y acceso— elige mejor.

El orgánico mexicano puede alimentar a México. Lo está haciendo para el mundo. La pregunta es si en la próxima edición de estas páginas podremos reportar que la balanza empezó a equilibrarse.